Profit, équilibre et long terme

Conséquences de la concurrence parfaite

- Toute action de vente ou d’achat d’un agent n’aura aucun effet sur le prix du marché et les deux côtés du marché sont des preneurs de prix.

- Il n’y a pas d’alternative à accepter le prix imposé par le marché.

- Pour un vendeur isolé, cela revient à faire face à une demande parfaitement élastique (horizontale): un prix de 1 centime supérieur au prix du marché lui fait perdre toute clientèle (QD = 0). Vice versa, un prix plus bas ne sert à rien, car l’entreprise n’a pas de problème pour écouler sa marchandise au prix du marché. Cela ne ferait que réduire la recette et donc le profit.

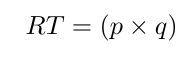

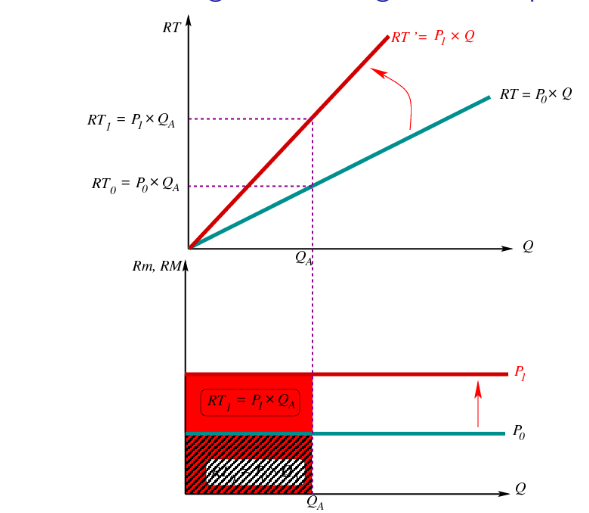

Recette totale en concurrence parfaite

- La recette totale est simplement le produit du prix et de la quantité vendue:

- Remarque: La recette totale est strictement proportionnelle à la quantité écoulée: en doublant la production, la recette totale double.

- Le prix peut changer pour des raisons indépendantes de la volonté des entreprises (mouvements de l’offre et de la demande). Dans ce cas, la recette totale se modifie en conséquence.

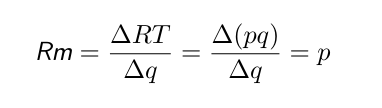

Recette moyenne et marginale en concurrence parfaite

- La recette moyenne (RM) indique combien l’entreprise perçoit par unité vendue. Elle s’obtient en divisant la recette totale par la quantité, et est donc égale au prix (p):

- La recette marginale est le changement dans la recette totale suite à la vente d’une unité additionnelle:

Pour les entreprises en concurrence parfaite (et seulement pour elles!), la recette marginale est aussi égale au prix.

Pour les entreprises en concurrence parfaite (et seulement pour elles!), la recette marginale est aussi égale au prix.

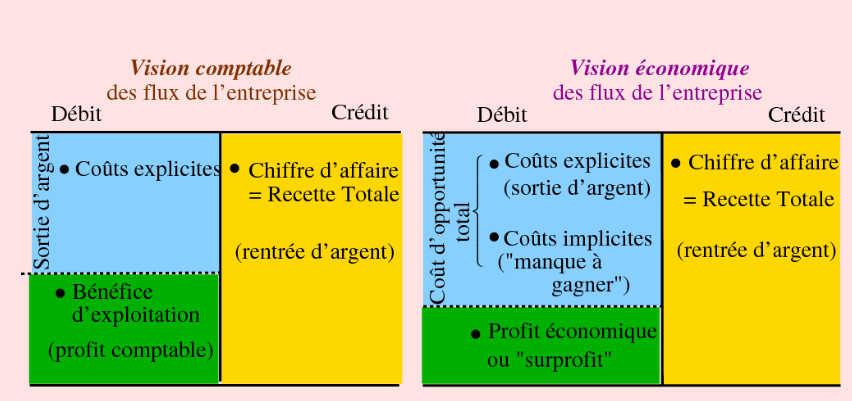

Profit économique et profit comptable

Le profit économique (π) est égal à la différence entre la recette totale (RT) et le coût d’opportunité total des ressources engagées (CT):

Le coût d’opportunité d’une entreprise est la somme des coûts explicites et des coûts implicites. Le comptable ne s’intéresse généralement qu’aux flux financiers entrant et sortant de l’entreprise (coûts historiques). Les coûts comptables ne comprennent que les coûts explicites.

Économiste VS comptable

Explicites VS implicites

- Les coûts explicites sont payés et représentent une sortie d’argent pour l’entreprise.

- Les coûts implicites représentent les possibilités auxquelles on a renoncé (les non-entrées d’argent ou manque à gagner), et qui peuvent être mesurés en unités monétaires. Une entreprise subit des coûts implicites lorsqu’elle utilise:

- son propre capital;

- du temps du propriétaire ou ses ressources financières.

- valorise comptablement des amortissements sans référence directe à un prix de marché.

Amortissement

Lors d’un investissement, l’entreprise peut comptabiliser la perte du capital due à l’usure ou l’obsolescence en flux réguliers nommés amortissements (ce sont des coûts sans sortie directe d’argent).

- L’amortissement comptable: consiste à appliquer un taux d’amortissement conventionnel au prix d’achat de l’équipement ou de l’immeuble fondé sur des règles comptables strictes établies par la loi.

- Ex: un ordinateur acheté à 1000CHF, vieux d’un an. Règle comptable: 20% de la valeur d’acquisition chaque année. Amortissement: 200CHF.

- Amortissement économique: consiste à imputer la baisse de la valeur marchande d’un équipement ou immeuble pendant une période de temps donnée.

- Ex: un ordinateur acheté à 1000CHF, vieux d’un an peut se revendre à 300CHF sur le marché de seconde main. Amortissement: 700CHF.

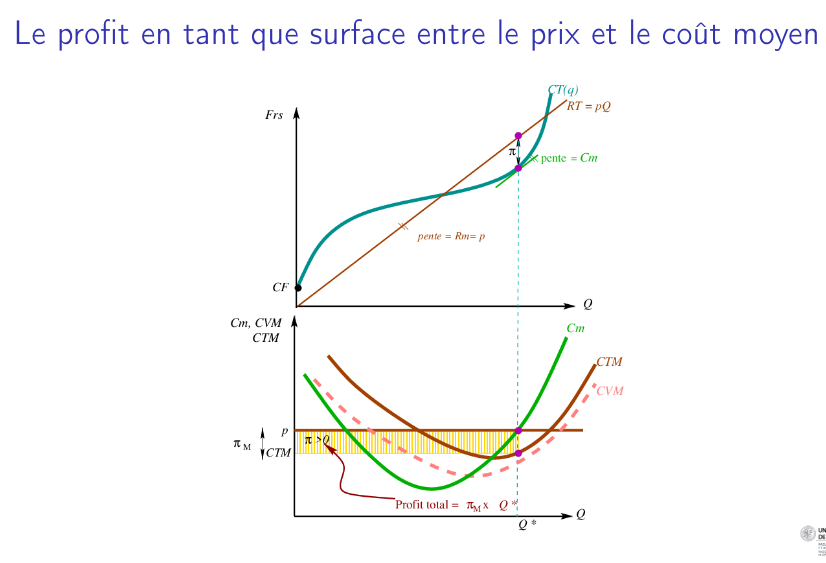

Profit de l’entreprise

- Le profit (π) est la différence entre la recette totale (RT ) et le coût total (CT ), qui dépendent de la quantité produite et vendue, q:

- Son profit moyen est:

- Et son profit marginal:

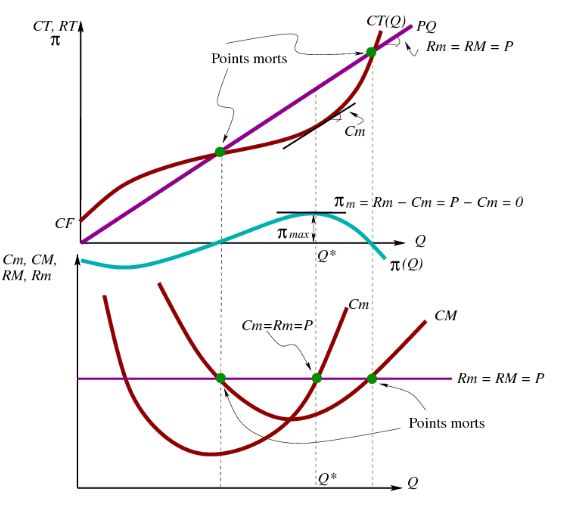

Maximisation du profit et courbe d’offre d’une entreprise concurrentielle

- La firme maximise le profit en produisant une quantité telle que la recette marginale est égale au coût marginal:

- Quand Rm > Cm =⇒ augmentation de q;

- Quand Rm < Cm =⇒ diminution de q;

- Quand Rm = Cm =⇒ q∗ maximise le profit.

- C’est en faite une règle générale de maximisation du profit. Nous pouvons être plus précis pour le cas de concurrence parfaite, car nous avons vu que dans ce cas: Rm = p. Par conséquent la condition de maximisation du profit consiste à trouver q∗ telle que Cm=p.

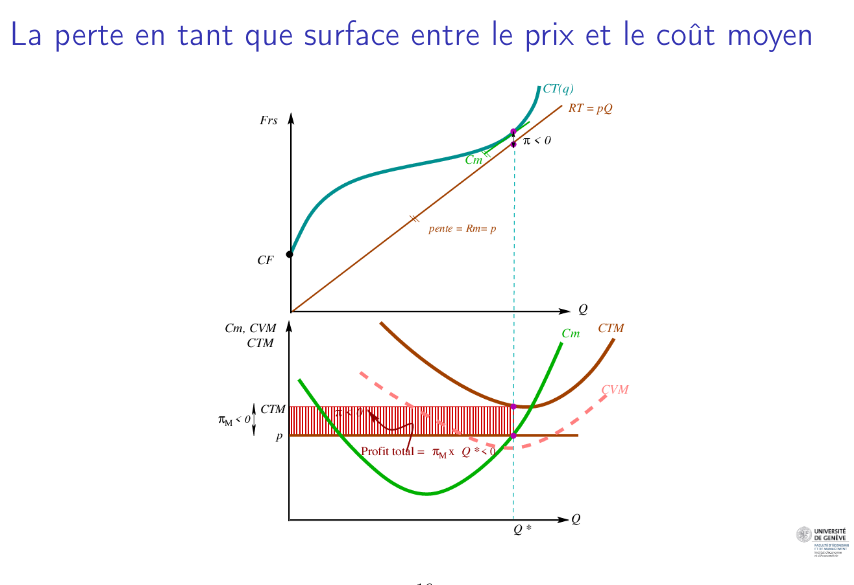

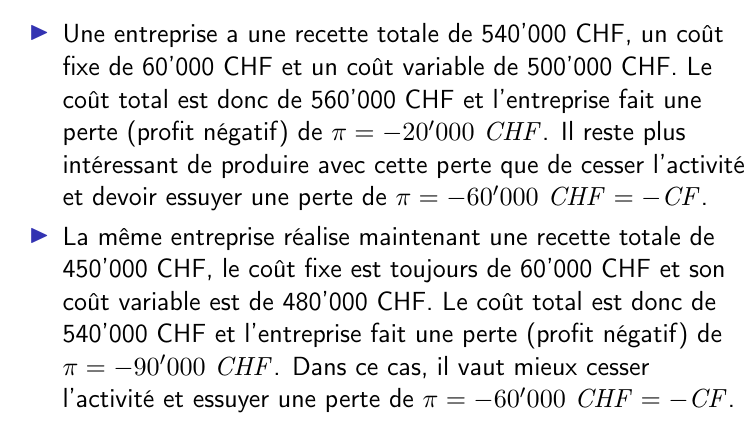

Fermeture à court terme

La fermeture est une décison de court terme qui prend en compte l’existence des coûts fixes qu’il faut de toute façon subir en ne produisant rien (q = 0):

- L’entreprise ferme lorsque la recette totale qu’elle obtient en produisant la quantité “optimale” (Cm = Rm = p) est inférieure au coût variable:

- Fermeture si RT < CV.

- Fermeture si RT/q < CV/q.

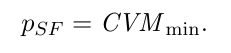

- Fermeture si p < CVM.

- La courbe d’offre de la firme de court terme est donc la partie de la courbe de coût marginal au-dessus du coût variable moyen.

Explication

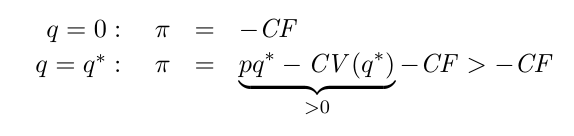

Supposons que le profit d’une entreprise soit négatif lorsque cette dernière le maximise (p=CM(q*)):

Il en découle que le profit en produisant q* est plus grand que le profit si on cesse de produire (q=0):

Il en découle que le profit en produisant q* est plus grand que le profit si on cesse de produire (q=0):

-

Si le prix est tel que, lorsque l’entreprise maximise le profit (p = Cm(q∗)), la recette totale ne couvre pas les coûts variables, alors elle a intérêt à cesser la production: Elle a passé le seuil de fermeture.

-

Si pq < CV (q∗), on peut aussi dire que p < CVM (q∗). Or, si p = Cm(q∗), cela ne peut se produire que si le coût marginal est inférieur au coût variable moyen, c’est-à-dire en-dessous de son minimum.

-

On peut donc définir le seuil de fermeture comme le niveau de prix tel que:

-

Tant que l’entreprise se trouve au-dessus du seuil de fermeture, elle a intérêt à continuer à produire, même si elle fait des pertes.

Exemple

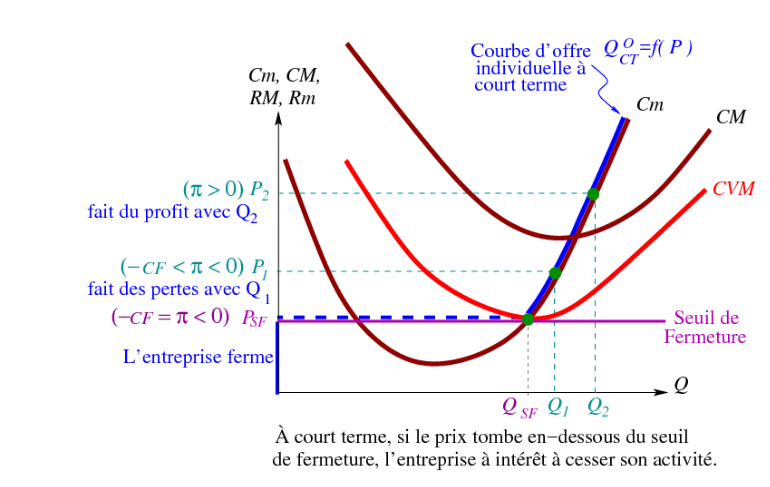

Entrée et sortie à long terme

- La sortie est une décision de long terme de quitter le marché (tous les coûts sont variables). Une condition analogue préside à l’entrée sur un marché: un profit positif est possible.

- À long terme, l’entreprise quitte le marché si la recette totale est inférieure à son coût total, ce qui revient à définir son seuil de rentabilité:

- Sortie si: RT<CT ou: RT /q<CT /q ou encore: p<CTM.

- Le même seuil est employé pour décider d’une entrée sur le marché:

- Entrée si: RT>CT ou: RT/q>CT/q ou encore: p>CTM.

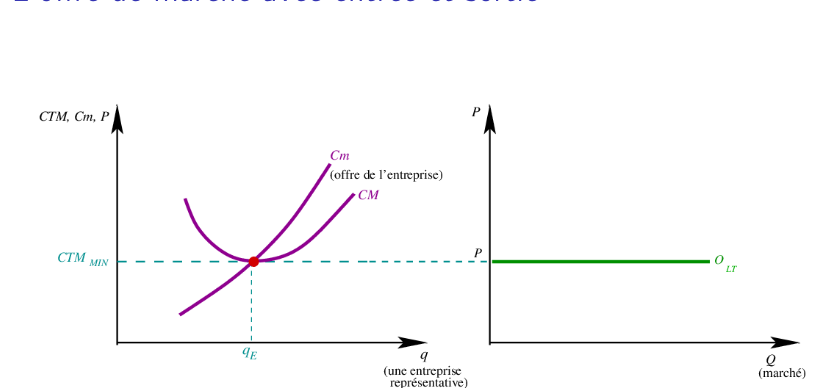

- La courbe d’offre de long terme est donc la portion de la courbe de coût marginal qui se situe au-dessus du coût total moyen.

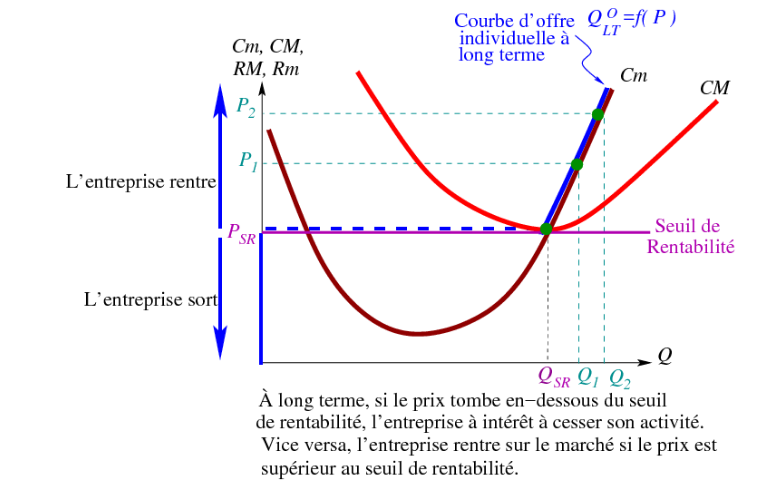

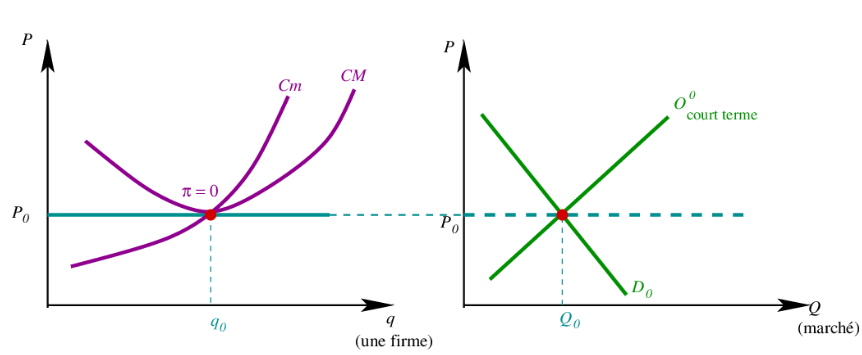

Le courbe d’offre concurrentielle à court terme

- À court terme: le nombre d’entreprises est fixe et on suppose qu’elles sont toutes identiques.

- Pour chaque niveau de prix, la quantité offerte sur un marché est donnée par l’addition des quantités offertes par toutes les entreprises individuelles.

- La courbe d’offre du marché est donc la somme (horizontale) des courbes de coût marginal des enterprises individuelles.

- Chaque entreprise ajuste sa quantité offerte le long de son coût marginal de sorte que la variation de la quantité totale offerte sur le marché correspond à un ajustement sur la marge intensive (chaque enteprise présente sur le marché accroît son niveau de production).

L’offre au long terme

- Toutes les entreprises présentes sur le marché réalisent un profit, et suscitent donc les convoitises de nouvelles entreprises.

- Ces dernières entrent sur le marché jusqu’à ce que le profit soit égal à 0.

- À long terme, le prix retombe à son niveau initial, soit au minimum du coût total moyen.

- La courbe d’offre du marché à long terme est horizontale à ce niveau de prix.

Différences de la demande entre le court et le long terme

- Quelle est l’interaction entre court et long terme?

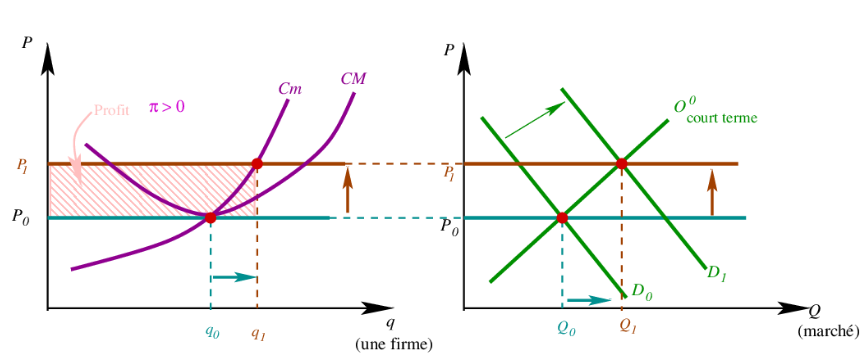

- Supposons que l’équilibre de long terme subisse une perturbation par une augmentation de la demande.

- Ce déplacement à droite de la demande cause une augmentation du prix et de la quantité à court terme (marge intensive).

- Les entreprises génèrent désormais un profit positif car le prix est supérieur au coût total moyen.

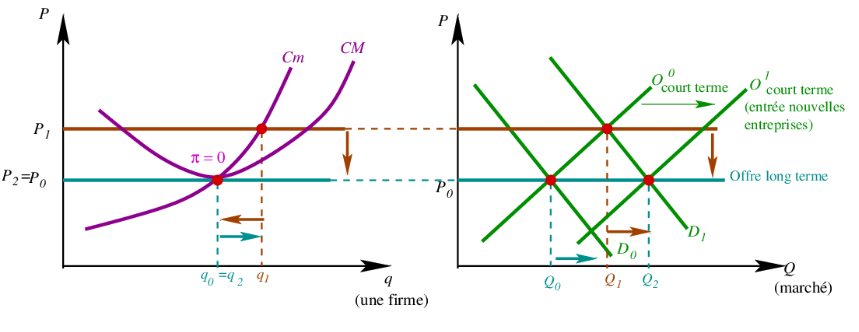

- Ce profit (économique) attire des nouveaux entrants dans le marché, ce qui cause un déplacement de l’offre de court terme vers la droite (marge extensive).

- Cet accroissement de l’offre pousse le prix à la baisse (et la quantité échangée augmente) jusqu’à ce que l’ancien prix d’équilibre soit atteint à nouveau, où les profits disparaissent (et l’entrée sur le marché cesse).

- C’est la raison d’une offre parfaitement élastique à long terme.

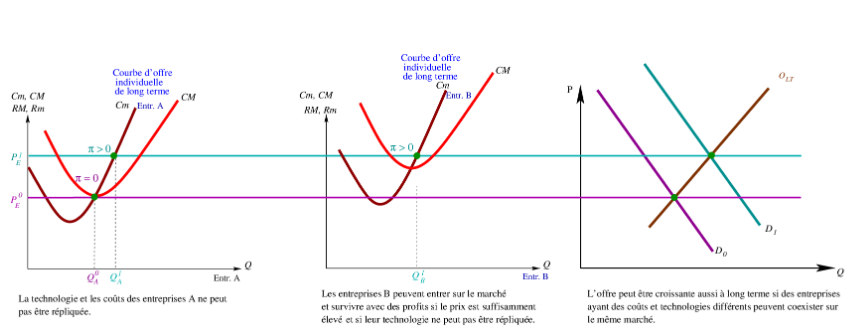

Pente positive de la courbe d’offre de long terme

Malgré tout il serait possible d’avoir un profit à long terme:

- Certaines ressources utilisées dans la production pourraient n’être disponibles qu’en quantité limitée.

- Dans ce cas, les entreprises pourraient avoir des structures de coûts différentes.

- L’entreprise marginale est celle qui sort du marché lorsqu’une baisse de prix la fait passer sous son seuil de rentabilité.

- Si des entrants ne parviennent pas à adopter la technologie des entreprises déjà présentes sur le marché, ils peuvent entrer sur le marché avec une technologie différente (plus coûteuse) mais qui leur permet tout de même de faire des profits.

- Par conséquent, la quantité sur le marché peut augmenter pour deux raisons distinctes: Les firmes existantes produisent davantage (marge intensive), des nouveaux entrants offrent une quantité supplémentaire sur le marché (marge extensive).