Impôts et subventions

Indirect ou direct?

Impôt

C’est la principale source de revenu de l’Etat. Il représente un prélèvement fiscal sans contrepartie directe de la part de l’État.

Distinctions utiles:

- Impôt direct: impôt personnel qui dépend de la situation financière de la personne physique ou morale.

- Impôt indirect: sur une transaction marchande, il n’est pas modulable selon la personne (anonyme).

- Impôt ad valorem: c’est le plus courant. L’assiette (c’est-à-dire la base sur laquelle l’impôt est calculé) est exprimée en unités monétaires et le taux d’imposition est en pourcentage.

- Exemple: TVA.

- Impôt unitaire (ou spécifique): a base imposable est en unités physiques (litres, paquets) et le taux est exprimé en unités monétaires par unité physique.

- Exemple: 3 centimes/litre pour l’essence sans plomb; 76 centimes/litre pour l’huile diesel.

- Impôt ad valorem: c’est le plus courant. L’assiette (c’est-à-dire la base sur laquelle l’impôt est calculé) est exprimée en unités monétaires et le taux d’imposition est en pourcentage.

- Impôt sur les flux (revenu ou échanges marchands) ou sur les stocks (patrimoine).

Effets des impôts indirects

Les taxes découragent l’activité de marché, quand un bien est taxé la quantité échangée est plus faible au nouvel équilibre. Les acheteurs paient davantage et les vendeurs reçoivent moins quelle que soit la façon dont la taxe a été levée. Vendeurs et acheteurs se partagent le fardeau des impôts indirects.

Incidence fiscale

Elle représente la manière dont la charge de l’impôt est partagée entre les participants du marché; ce dernier modifie l’équilibre de marché, mais offrants et demandeurs ne sont pas affectés de manière égale.

La répartition du fardeau fiscal dépendra de l’élasticité-prix relative de chaque côté du marché. La translation de l’impôt est la manière dont le contribuable légal parvient à répercuter l’impôt indirect sur l’autre côté du marché.

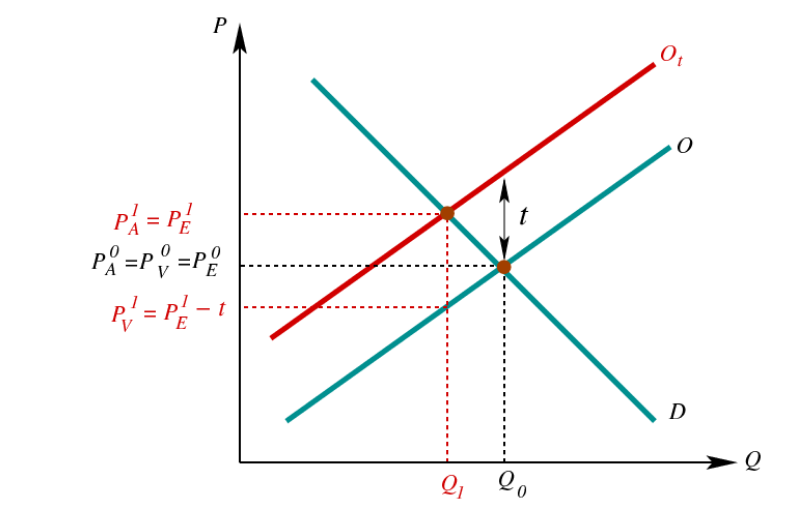

Coin fiscal

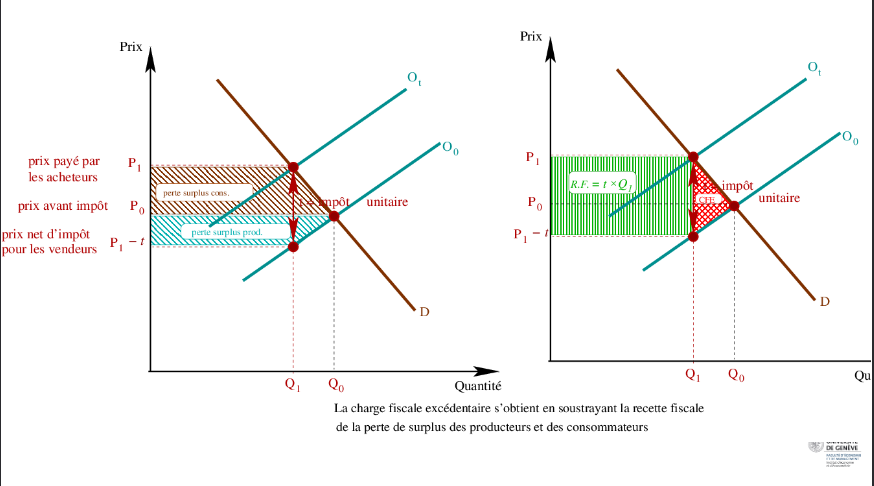

C’est l’écart créé par l’impôt entre le coût pour le consommateur et le revenu du producteur. Dans le cas d’un impôt unitaire à payer par les vendeurs, qui sont les contribuables légaux:

- Le vendeur doit payer t par unité vendue.

- L’acheteur paie le prix du marché.

- L’impôt introduit une divergence entre le prix payé par les acheteurs

(pA = pE )et le prix net, ou effectivement encaissé par les vendeurs une fois déduit l’impôt versé à l’État(pV = pE − t). - La différence entre les deux prix (acheteur et vendeur) est nécessairement donnée par l’impôt unitaire:

P A − P V = t

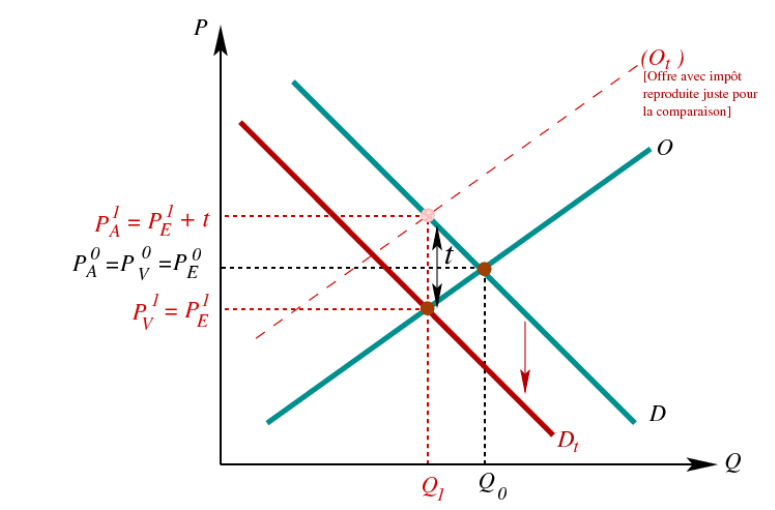

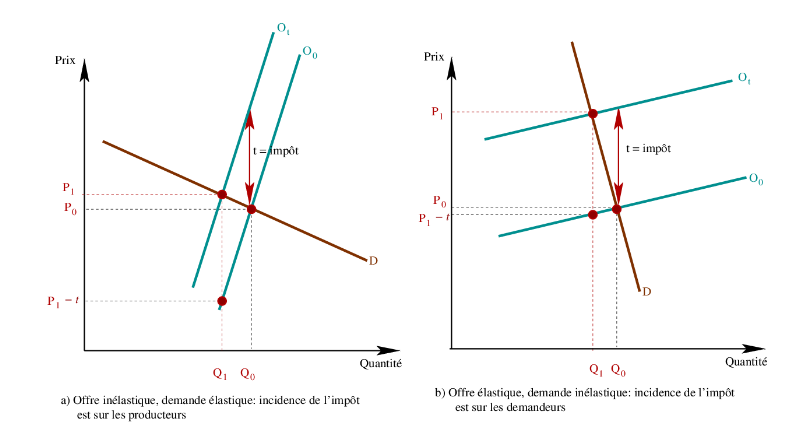

Cas général d’impôt unitaire payé par les offrants

L’offre se déplace verticalement du montant de l’impôt puisque le coût marginal augmente de ce même montant:

L’offre se déplace verticalement du montant de l’impôt puisque le coût marginal augmente de ce même montant:

- La quantité échangée diminue à l’équilibre;

- Acheteurs et vendeurs se partagent le fardeau de l’impôt;

- Au nouvel équilibre:

- Les acheteurs payent un prix plus élevé (le prix du marché);

- Les vendeurs touchent un prix (net) plus faible.

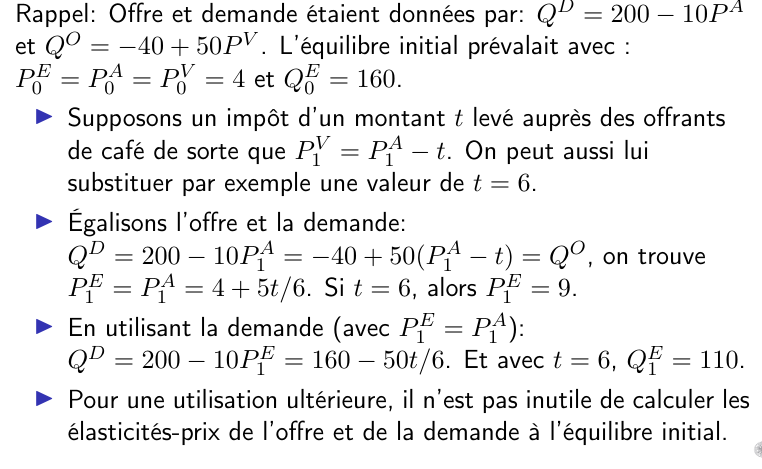

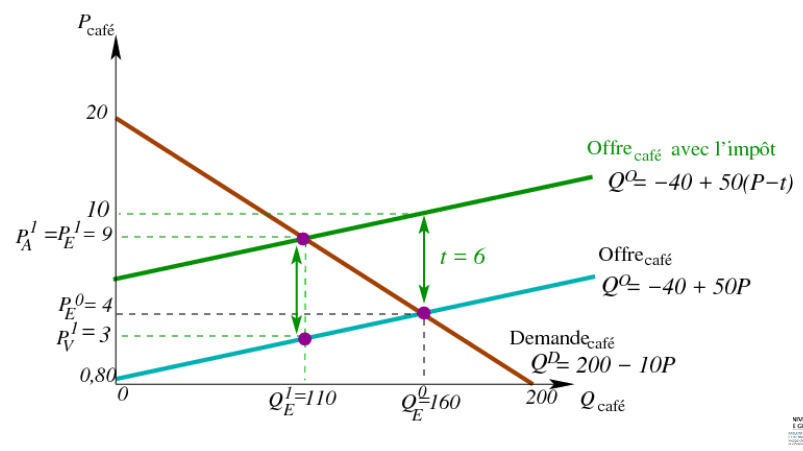

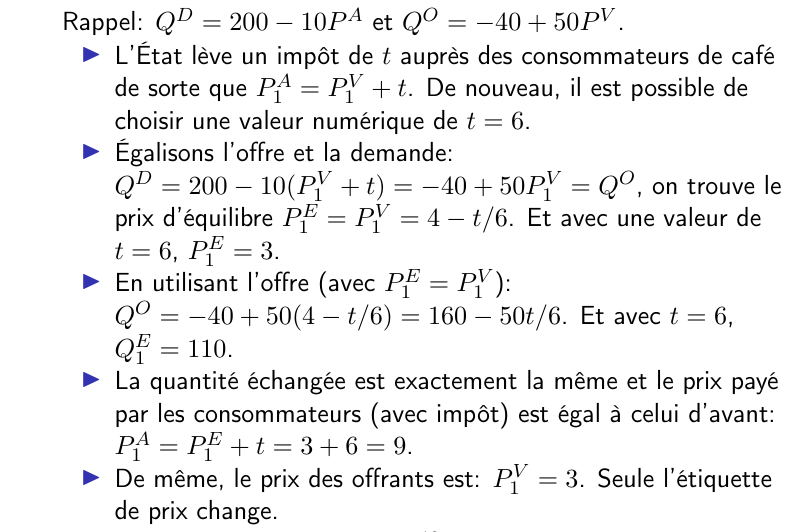

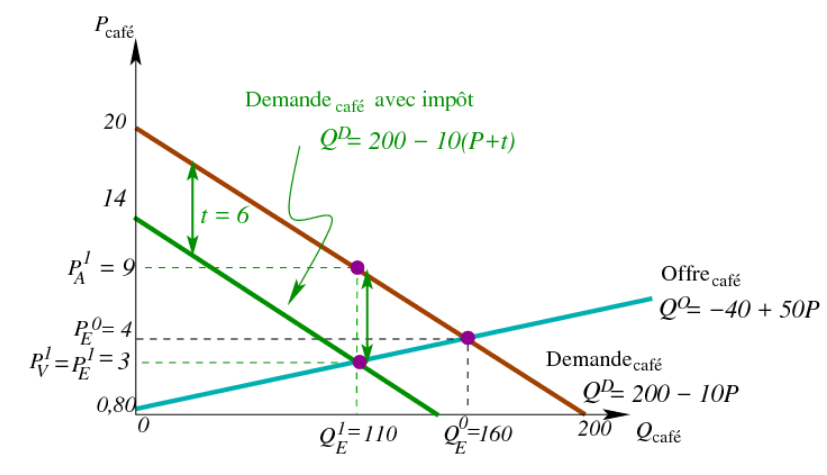

Exemple: Impôt sur l’offre de café

La seul différence ici, ce le fait que le prix-étiquette sur les produits change, mais les effects sur le marché sont les mêmes.

La seul différence ici, ce le fait que le prix-étiquette sur les produits change, mais les effects sur le marché sont les mêmes.

Résumé

Le contribuable légal ne correspond pas nécessairement au contribuable effectif:

- L’incidence de l’impôt est indépendante de l’agent auprès duquel on prélève l’impôt:

- La quantité d’équilibre est la même dans les deux cas;

- Le prix (net) des vendeurs et le prix (TTC) des consommateurs est le même dans les deux cas;

- La recette fiscale de l’État est la même dans les deux cas.

La répartition effective de l’impôt

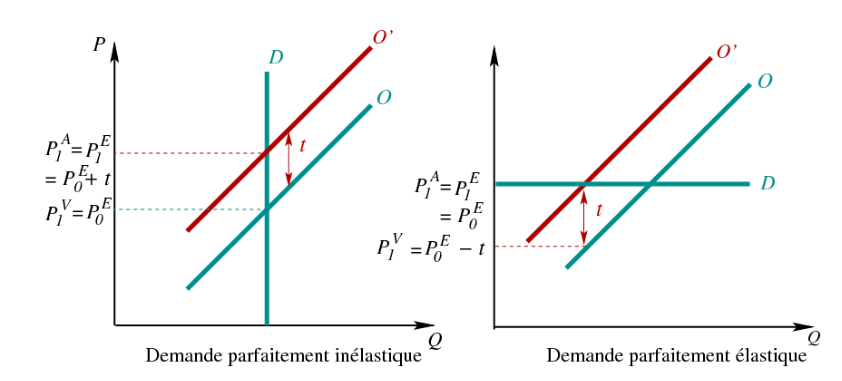

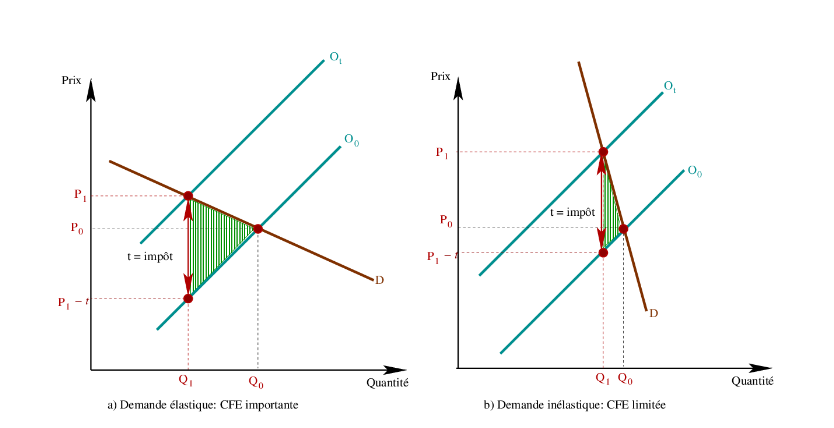

L’incidence (ou translation) de l’impôt dépend en grande partie de l’élasticité-prix de l’offre et de la demande. Plus la demande est inélastique, plus les consommateurs supportent le fardeau de l’impôt. Deux cas extrêmes permettent de l’illustrer:

- Demande parfaitement inélastique: Les consommateurs supportent l’intégralité du fardeau fiscal, car le prix augmente du montant de l’impôt.

- Demande parfaitement élastique: Les vendeurs supportent l’intégralité du fardeau fiscal, car le prix n’augmente pas du tout.

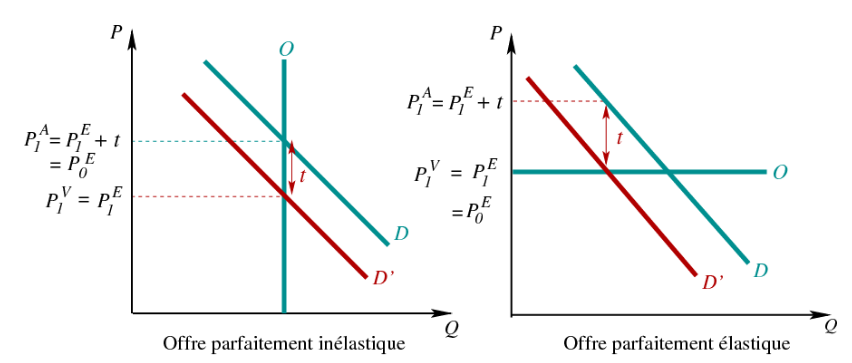

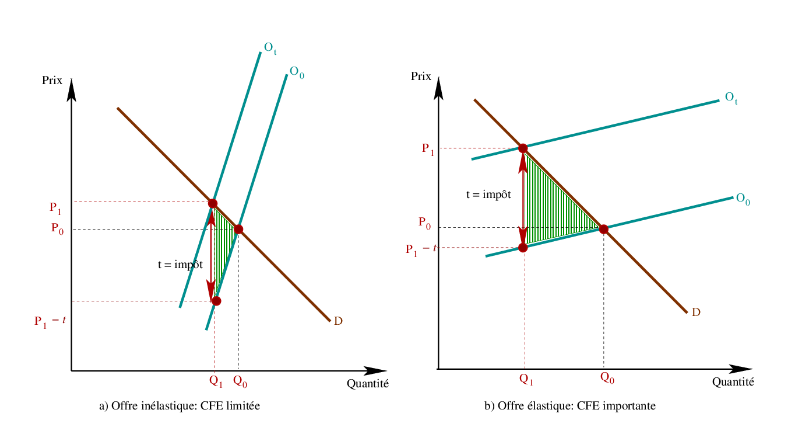

Plus l’offre est inélastique, plus les vendeurs supportent le fardeau de l’impôt. De manière analogue, les deux cas extrêmes permettent de l’illustrer:

- Offre parfaitement inélastique: Les vendeurs supportent l’intégralité du fardeau fiscal, car le prix sur le marché diminue du montant de l’impôt.

- Offre parfaitement élastique: Les consommateurs supportent l’intégralité du fardeau fiscal, car le prix final ou TTC qu’ils payent (P A 1 ) est l’ancien prix augmenté de l’impôt.

- De manière générale, c’est le côté le moins élastique du marché qui supporte le plus gros fardeau de l’impôt.

Pert sèche de la taxe

Que la taxe soit levée sur les acheteurs ou sur les vendeurs, le prix payé par les acheteurs augmente et le prix reçu par les vendeurs diminue.

- Une taxe induit un écart entre le prix payé par les acheteurs et le prix reçu par les vendeurs.

- En raison de cet écart, la quantité vendue est inférieure à celle qui aurait été vendue en l’absence de taxe. La taille du marché du bien concerné diminue.

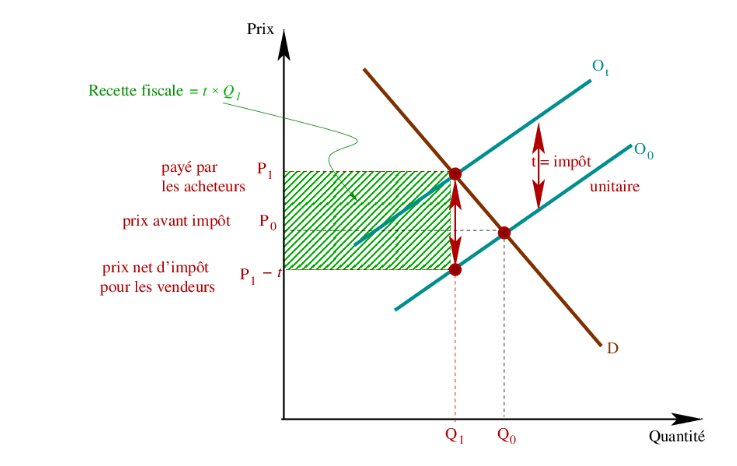

Recette fiscale

La recette fiscale d’un impôt est le montant total de l’impôt prélevé à la nouvelle quantité d’équilibre.

- En notant t le montant de l’impôt unitaire, et Q la quantité qui prévaut à l’équilibre avec impôt, on peut écrire l’équation de la recette fiscale de l’État (R.F.) comme suit: Recette fiscale = impôt unitaire × quantité échangée R.F. = t × QE

- Ainsi que mentionné, le montant Q diminue avec la taille de l’impôt, ce qui cause un effet a priori ambigu sur la recette fiscale: lorsque t augmente, Q diminue et vice versa. Le produit de t et Q peut soit augmenter soit diminuer.

L’effet de l’impôt sur les participants du marché

La perte sèche est la diminution du surplus total qui résulte d’une distorsion du marché, telle qu’une taxe. Les variations du bien-être incluent:

- La variation du surplus des consommateurs,

- La variation du surplus des producteurs, et

- La variation des recettes fiscales.

- Les pertes subies par les acheteurs et les vendeurs sont supérieures aux recettes perçues par le gouvernement.

- La diminution du surplus total est appelée perte sèche ou perte nette.

- Dans le cas d’un impôt, on parle aussi de “Charge Fiscale Excédentaire” (CFE).

Les taxes engendrent une perte sèche parce qu’elles ne permettent pas aux acheteurs et aux vendeurs de réaliser certains gains à l’échange.

Les taxes engendrent une perte sèche parce qu’elles ne permettent pas aux acheteurs et aux vendeurs de réaliser certains gains à l’échange. - De quoi dépend la taille de la perte sèche associée à une taxe?

- L’ampleur de la charge fiscale excédentaire dépend de la réactivité des quantités offertes et demandées aux variations de prix.

- Celle-ci dépend elle-même des élasticités-prix de l’offre et de la demande.

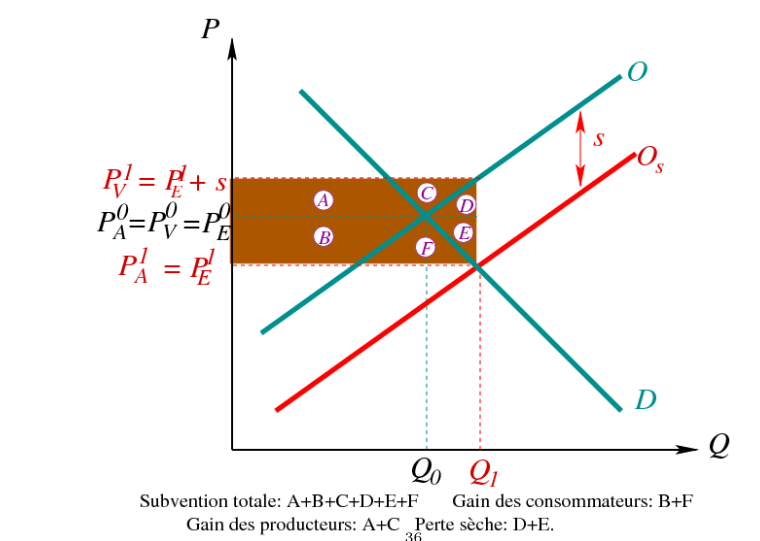

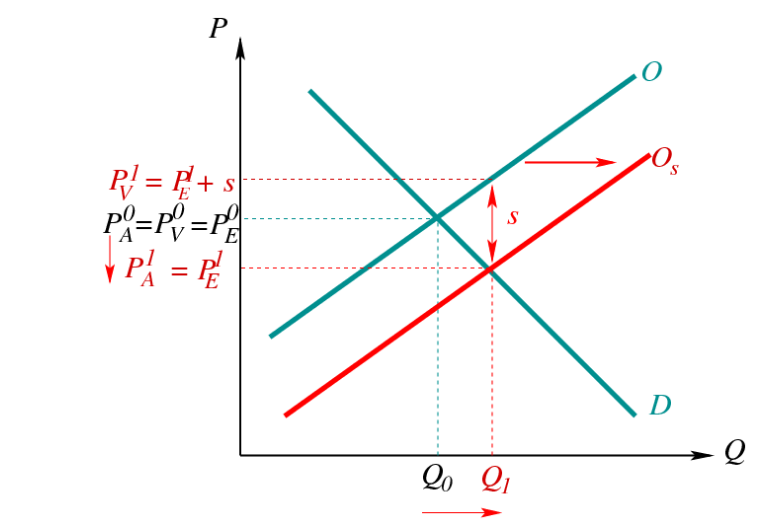

Effets de la subvention sur les participants du marché

Que peut-on attendre de l’impact d’une subvention sur un marché?

- Le raisonnement est relativement similaire. Au lieu d’augmenter le coût marginal, une subvention réduit ce même coût marginal du montant de la subvention.

- Nous avons vu qu’il y a un écart entre le prix payé par les consommateurs (P A) et le prix perçu par les vendeurs (P V ): P A = P V + t , ou P V = P A − t.

- Un bon point de départ est donc de considérer la subvention comme un impôt négatif : t = −s. De sorte que : P A = P V + t = P V + (−s) = P V − s, ou : P V = P A + s.

- On exprime donc la demande en fonction de P A et l’offre en fonction de P V que l’on peut ensuite remplacer par P V = (P A + s).

- Par conséquent l’offre se déplace vers la droite, ou verticalement vers le bas du montant de la subvention.

De manière analogue à l’impôt, la subvention génère une perte nette pour la collectivité.

De manière analogue à l’impôt, la subvention génère une perte nette pour la collectivité. - En effet, elle encourage une production pour laquelle le coût marginal excède le consentement marginal à payer des consommateurs.

- Les producteurs et les consommateurs sont gagnants, mais c’est le contribuable qui fait les frais de la subvention (si cette dernière est financée par l’impôt).

- Les mêmes principes sur la répartition de la subvention et l’équivalent de la charge fiscale excédentaire s’appliquent au cas de la subvention.