Architecture financière internationale

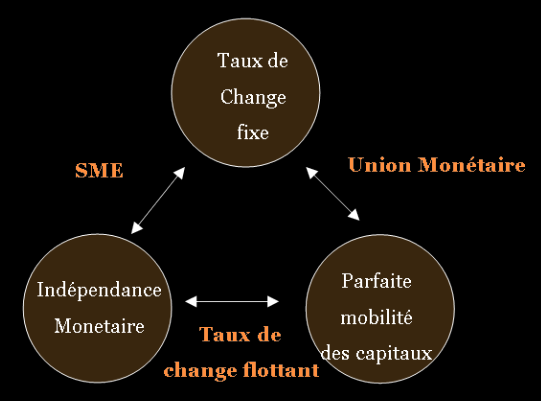

Changes fixes ou flottants? Triangle d’incompatibilité

Objectifs de la politique macroéconomique en économie ouverte

Équilibre interne

- Facteurs de production pleinement employés (lutte contre sous-emploi / suremploi).

- Niveau des prix stables (lutte contre l’inflation /déflation)

- Tout l’art de la politique macroéconomique est consiste donc à maintenir l’économie à son niveau de plein-emploi et à s’assurer que le croissance de l’offre de monnaie n’est ni trop rapide, ni trop lente.

- Politique budgétaire : modifications des dépenses publiques ou des impôts.

- Politique monétaire : modification de l’offre de monnaie.

- Politique de change : modification de la valeur de monnaie sur le marché des changes (régime de changes fixes, changes flottants administrés).

Equilibre externe

- Plus difficile à définir, l’objectif a atteindre dépend de nombreux facteurs (caractéristiques de l’économie, environnement institutionnel et politique, etc,).

- En général on assimile l’équilibre externe a celui du compte courant, même si le solde du CC qui maximise les gains des échanges est difficile, voire impossible à déterminer.

- CC déficitaire pas forcement néfaste : ce déficit implique que le pays emprunte des ressources au RdM ce qui n’est pas un pb si les opportunités d’investissement dans ce pays sont plus intéressantes que celles offertes à l’étranger (rendements suffisants pour couvrir K et intérêts versés aux autres pays).

- Si tous les pays étaient contraints d’équilibrer leur CC il n’y aurait plus de place pour de tels gains.

- On essaie d’éviter les excédents et déficits excessifs.

- Pb d’un déficit excessif du CC.

- Pas de pb si les fonds empruntés à l’étranger sont dirigés vers des investissements suffisamment productifs.

- Sinon, il peut être du a une consommation trop élevée.

- Nécessaire de limiter les dépenses a un niveau compatible avec le paiement des intérêts et du K de la dette étrangère, risque que les investisseurs étrangers perdent confiance et se détournent.

- Pb d’un excèdent excessif du CC.

- Peut refléter un faible niveau d’investissement intérieur.

- Endettement excessif des pays étrangers et le pays peut se retrouver en difficulté pour récupérer l’argent qui lui est dû.

- Pb politique : peut devenir la cible de mesures protectionnistes discriminatoires de la part des pays qui supportent les déficits externes.

- L’objectif d’équilibre externe correspond au niveau du solde de CC qui maximise les avantages des échanges commerciaux.

Interdépendance des économies

- Dans le chapitre suivant nous étudierons en détail comment un pays peut s’appuyer sur la politique budgétaire, monétaire et de change afin de modifier les niveaux de production et d’emploi.

- Mais sa conjoncture macroéconomiques et ses politiques influencent celles des autres pays ce qui complique la tâche des dirigeants.

- Cette interdépendance des économies ouvertes repose sur un ensemble d’arrangements institutionnels, comme le choix des régimes monétaires et de change adoptés par les pays = système monétaire international (SMI).

- L’économie mondiale s’est développée depuis le 19ème siècle en adoptant une large variété de systèmes monétaires internationaux.

- Pour comprendre les évolutions de ce SMI, les facteurs économiques, politiques et sociaux qui ont poussé les pays à adopter un système plutôt qu’un autre nous allons adopté un cadre d’analyse simple : le triangle d’incompatibilité.

- Permet de comprendre (i) le choix du régime monétaire en fonction des objectifs internes et externes de la politiques macroéconomiques et (ii) les crises.

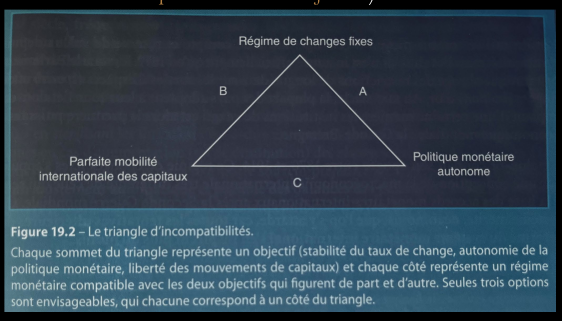

Triangle d’incompatibilité (ou l’impossible trilogie) de Mundell

- En économie ouverte les décideurs font face à un trilemme : les 3 objectifs (sommets) sont désirables en eux-mêmes mais seuls deux parmi les trois peuvent être réconciliés. Les options pour les décideurs sont donc au nombre de 3 (côtés correspondant à 3 régimes monétaires compatibles avec 2 objectifs).

- Régime de changes fixes.

- Parité officielle vis-à-vis des autres monnaie (ou un panier de devises) fixée par décision politique.

- La BC intervient sur le marché des changes pour défendre cette parité.

- Souvent il existe des marges de fluctuation autour de la parité centrale, et système fixe mais ajustable quand des dévaluations sont possibles.

- Parfaite mobilité des capitaux.

- Les flux financiers circulent librement entre les pays.

- Les rendements d’actifs semblables (en termes de risque et de maturité) ne peuvent différer systématiquement d’un pays à l’autre lorsqu’il y a libre circulation des actifs financiers.

- Condition de parité des taux d’intérêt.

- Taux d’intérêt domestique = rendement des actifs étrangers = taux d’intérêt étranger + dépréciation anticipée du taux de change.

- Politique monétaire autonome

- Décide l’offre de monnaie en fonction des objectifs internes.

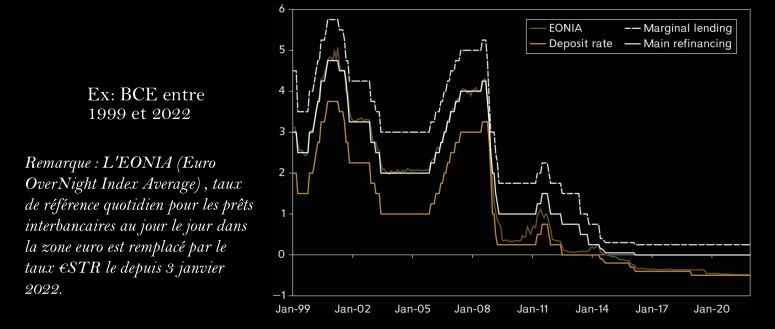

- Principal instrument : le taux d’intérêt / la BC annonce le taux d’intérêt directeur = prête à fournir ou à retirer de la liquidité en quantité suffisante pour satisfaire la demande dérivée correspondant à ce taux.

- Taux de change fixe + libre circulation des capitaux (choix B)

- Doit renoncer à adopter une politique monétaire autonome (c-à-d orientée vers des objectifs internes).

- Pourquoi ? Supposons que le pays décide unilatéralement de baisser son taux d’intérêt (car par ex ralentissement éco dans le pays) :

- Sortie massive de capitaux du pays car rupture PTI.

- Baisse de demande de cette monnaie.

- Dépréciation par rapport aux autres devises.

- Pour maintenir la parité, nécessité d’intervenir pour contrer l’effet de la politique monétaire expansionniste mise en œuvre.

- La BC rachète sa propre monnaie contre ses réserves.

- Annule l’effet expansionniste de la politique monétaire et vide les réserves de la BC…

- Taux de change fixe + limite les flux financiers internationaux (choix A).

- PTI n’est alors plus nécessairement vérifiée.

- Conserve la possibilité de modifier son taux d’intérêt intérieur pour agir sur l’économie nationale (peut, par ex, augmenter son taux d’intérêt sans pénaliser ses exportations qui résulteraient d’une appréciation de sa monnaie).

- Potentiel pb : freine le développement financier du pays.

- Liberté des mouvements internationaux de capitaux + politiques monétaires orientées vers les objectifs internes (choix C).

- Les importateurs et exportateurs doivent gérer la volatilité des taux de change.

- Régime adopté par la plupart des pays industrialisés après l’abandon de Bretton Woods.

- Si le triangle d’incompatibilité n’est pas respecté: crise de change Attaques spéculatives qui sapent le taux de change fixe Europe en 1993, Asie du Sud Est et Russie en 1997, Argentine 2002.

Histoire du système monétaire international

- Nous allons étudier dans quelle mesure le SMI influe sur la conduite et les performances des politiques macroéconomiques en distinguant 4 périodes :

- Étalon-or (1870).

- Entre-deux-guerres (1918-1939).

- Accords de Bretton Woods (1946-1973).

- Période actuelle caractérisée par le flottement des principales monnaies (1973 à aujourd’hui).

- Pendant des siècles les échanges commerciaux se réglaient en or ou en argent - étant rares les métaux précieux constituaient une réserve de valeur raisonnablement stable.

- Etalon-or 1870-1914 - Au cours du 19ème les billets commencent à circuler parallèlement à l’or et l’argent - billets étaient en fait des promesses de rembourser leur détenteur en métal précieux (émetteurs= banques privées puis BC).

- Avantages : simple, fixe tous les taux de change par rapport aux autres monnaies-or (marges de fluctuations étroites correspondant aux coûts du transport maritime de l’or), restauration automatique de la balance commerciale (mécanisme de flux prix-espèce), crédibilité de la politique monétaire (entièrement déterminée par les stocks d’or), inflation basse.

- Limites : hégémonie de la Livre-Sterling donc la Banque d’Angleterre fixe les taux d’intérêt et ne respecte pas la couverture de 100%, d’autres pays empêchent le réajustement automatique de la balance commerciales en limitant les imports et exports d’or, de plus étalon-or génère des grandes variabilités de la production (très coûteux pour l’économie domestique) et dépend des aléas des découvertes de minerai.

- Tous les pays suspendent le fonctionnement de l’étalon-or pendant la première guerre mondiale et financent l’effort de guerre en imprimant des billets.

- Inflation partout plus élevée en 1918 qu’en 1914.

- Offre de monnaie continue d’augmenter afin de financer la reconstruction, inflation galopante.

- Entre-2-guerres

- Tentatives de revenir à l’étalon-or par certains pays (US en 1919 / RU, France, Italie, Japon en 1922).

- Difficile de revenir aux parités d’avant-guerre, quantités d’or disponibles insuffisantes (petit pays peuvent détenir comme réserves les monnaies des plus grands), affaiblissement de la place financière de Londres dans les années 1920s met en péril la stabilité du système.

- La grande dépression de 1929 finit par avoir raison de l’étalon-or, la Grande-Bretagne l’abandonne officiellement en 1931.

- L’étalon-or en est l’un des élément déclencheur mais également un important facteur d’aggravation et de contagion de la plus grave crise du 20ème siècle.

- Système de changes fixes de Bretton Woods - juillet 1944.

- Création du Fonds Monétaire International (FMI) et Banque mondiale (BM).

- Les cours de change sont fixes, réalignements étant interdits sans l’accord du FMI.

- Le FMI accorde des prêts afin d’éviter des dévaluations dans les pays confrontés à des difficultés de balance de paiement.

- Le dollar est au centre du système: tous les pays déclarent officiellement une parité par rapport au $ qui est lui-même directement lié a l’or.

- Contrôles des changes et droits de douane autorisés qu’à titre provisoire après-guerre.

- On peut pas changer les taux indépendamment.

- Faiblesse du système : le paradoxe de Triffin (ou problème de confiance)

- L’expansion des économies et du commerce international suscite des besoins accrus de $ (monnaie internationale).

- Avoirs en $ du reste du monde ne peuvent augmenter que si les US acceptent des déficits de leur balance des paiements.

- Conduit inévitablement à un excédent des engagements extérieurs des US sur leurs réserves d’or.

- US ne peuvent plus garantir la parité-or, difficultés quand la France notamment commence à demander la conversion de ses dollars en or, effondrement en 1971.

- Le système des taux de change fixes s’écroule définitivement en mars 1973 avec l’adoption du régime de changes flottants.

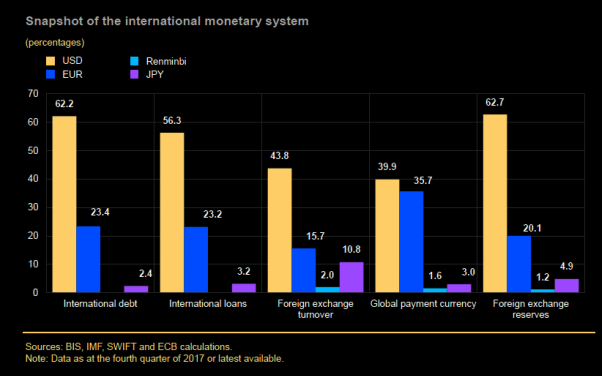

- Paradoxalement, l’utilisation du dollar comme monnaie internationale s’est renforcée après cela (Un privilège exorbitant).

- A New Triffin dilemma ? Cf. Gourinchas, Rey & Sauzet (2019) ‘The International Monetary and Financial System’.

- Parfaite mobilité des capitaux + politique monétaire indépendante (Taux de Change flottants).

- Politique monétaire est effective mais la BC ne peut prétendre intervenir sur le taux de change (Eurozone dans son ensemble, US, UK, Suède, Suisse, Japon…).

- Instabilité du taux de change affecte la compétitivité et le commerce.

- Politique monétaire est effective mais la BC ne peut prétendre intervenir sur le taux de change (Eurozone dans son ensemble, US, UK, Suède, Suisse, Japon…).

- Parfaite mobilité des capitaux + Taux de change fixe (abandon d’une politique monétaire indépendante).

- Perte de la politique monétaire comme instrument. La BC se consacre entièrement à maintenir le taux de change fixe, avec peut-être possibilité d’exploiter une petite marge de manœuvre éventuelle entre les bandes de fluctuation autour de la parité centrale (Pays actuellement dans le MCE II, intra-Eurozone avec transfert de la politique monétaire a la BCE).

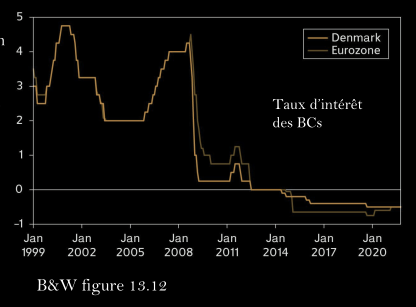

- Danemark se comporter comme un membre fantôme de la Zone Euro.

- Même implication pour ce pays sans participer aux prises de décisions de la BCE.

- Taux de change fixe + politique monétaire indépendante

- Le contrôle des capitaux bloque la condition de parité des taux d’intérêt (Pays européens au début du MCE, nombreux pays en développement).

- Contrôle via des transferts limités de fonds (Chine) ou via une taxe sur les transactions financières internationales (Brésil).

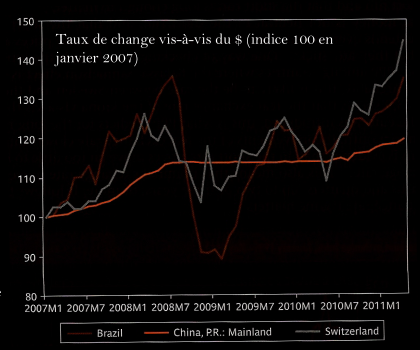

- Permet de limiter la fuite des capitaux mais au coût de plus de fraudes (donc nécessité de contrôles couteux) et potentiellement de taux de change vis-à-vis du $ (indice 100 en moins d’investissements et donc de croissance.

- Illustration de l’évolution du triangle d’incompatibilité pendant la crise de 2008.

- Chine: fort contrôle des capitaux qui a permis un taux stable mais au prix d’un système Financier rudimentaire et problème d’allocation Efficiente des ressources.

- Brésil: instauration d’un contrôle des capitaux en 2009 Pour garder une politique monétaire indépendante et Stabiliser le taux de change (qui peut être très volatil quand régime flottant).

- Suisse: parfaite mobilité des capitaux et taux de change flottants – en 2011-2014: ancrage à l’€.

Histoire de l’intégration monétaire Européenne

Le Système de Bretton Woods et son effondrement (suite)

- Fin des années 1960s, les autorités US autorisent un important déficit budgétaire, en partie financé par de la création monétaire.

- Inflation + déficits externes des US.

- Entame la confiance dans le dollar en tant que valeur sure + doute sur les stocks US d’or (suffisant pour convertir tous les dollars en circulation?).

- En 1971: US “suspendent” la convertibilité du dollar en or et dévalue de 10%.

- En 1973, le principe du change “fixe mais ajustable” est officiellement abandonné; chaque pays est maintenant libre de choisir son régime de change.

- Spéculation sur les marchés des changes ont vite éloigné les monnaies européennes les unes des autres.

- Les pays européens réagissent vite afin de limiter les mouvements de change entre eux (inquiétude liée au développement de l’Union Douanière + aux difficultés d’entre-2-guerres).

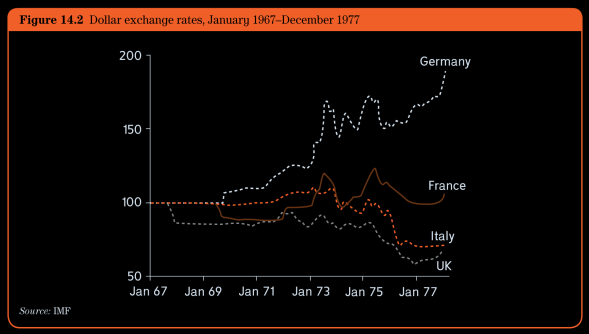

Taux de change vis-à-vis du $ (Janvier 1967-Decembre 1977)

Nombre de ).

Après l’effondrement de Bretton Woods, Les Européens sont livrés à eux-

mêmes et mettent successivement en place:

Après l’effondrement de Bretton Woods, Les Européens sont livrés à eux-

mêmes et mettent successivement en place:

- Le serpent Monétaire.

- Le système monétaire européen.

- L’union monétaire.

Le Serpent Européen

- Première réponse en 1971 a été de mettre en place le Serpent Européen, dont l’objectif est de limiter les fluctuations intra-européennes des taux de change.

- 1971 = dernier effort pour sauver le système de Bretton Woods = marges de fluctuations de +/-2.25% vis-à-vis du $:

- Les monnaies autres que le $ peuvent fluctuer jusqu’à 9% les unes par rapport aux autres.

- Certains pays européens (les CE-6 membres+ Danemark, Irlande, Norvège, UK et Suède) trouvent ces marges trop importantes et décident de maintenir leur taux de change bilatéral dans un intervalle de +/-2.25% entre eux.

- Connu sous le nom de Serpent dans le Tunnel.

- Fin du système de Bretton Woods en 1973: Les pays européens décident de garder le serpent.

- Problème: pas de mécanisme de “¡punition (No enforcement mechanism), trop fragile pour survivre; plusieurs pays doivent sortir de l’accord du serpent.

- Conduit au Système Monétaire Européen SME.

4 formes du SME

- 1979-85 : SME-1 avec des bandes de fluctuations étroites (±2.25%) et symétrique.

- 1986-92 : SME-1 centré sur le DM, et en évitant les réalignements.

- 1993-99 : SME-1 avec des bandes larges (±15%).

- 1999- : SME-2, asymétrique, pour rentrer dans la zone euro.

Le SME / Les Accords du SME

- Le SME (1979) contient 2 principales composantes :

- Le Mécanisme de Change Européen MCE.

- L’ECU.

- SME =tous les pays de la CE étaient membres de facto.

- MCE= accord optionnel.

- = Belgique, Danemark, France, Allemagne, Irlande, Italie et Pays-Bas (1973) + Espagne (1989) + UK (1990) + Portugal (1992).

- = Comme Bretton Woods, le MCE était un système fixe mais ajustable.

Le Mécanisme de Change Européen

Une grille de Parité

- Les pays participants au MCE déterminent un taux de change officiel (taux central) pour leur monnaie et une bande de fluctuation autour de ce taux central à l’intérieur de laquelle les taux peuvent fluctuer librement.

- Cette bande est fixée à :

- ±2.25% pour la plupart des pays (Belgique, Danemark, France, Allemagne, Irlande et Pays-Bas).

- ±6% pour l’Italie jusqu’en 1990 (± 2.25% après 1990).

- ± 6% pour les nouveaux arrivants.

Gestion conjointe des réalignements de taux de change

- Tout changement dans le taux de change bilatéral (taux central) est décidé conjointement avec l’ensemble des membres.

- Objectif : éviter les pratiques de guerres commerciales via des dévaluations compétitives.

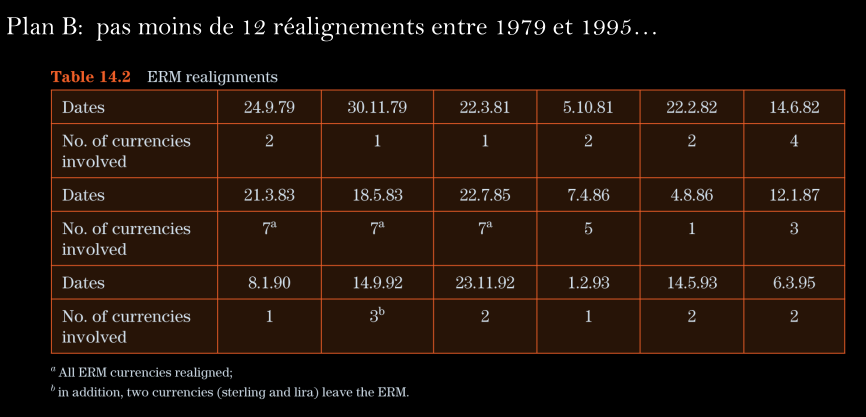

- Ces réalignements ont été très fréquents durant la première moitié des 1980s (plus de 10). Moins fréquent par la suite :

- 1987-92 : aucun réalignement.

- 1992-93 : plusieurs réalignements nécessaires.

L’entraide mutuelle

Les monnaies peuvent être attaquées et perdre de la valeur. Quand cela arrive la Banque Centrale doit racheter sa propre monnaie avec ses réserver en devises étrangères. Mais quand les réserves se finissent… et ben le marché a gagné et il faut dévaluer la monnaie.

Mais dans ce système on s’entraide et les banques voisines des autres nations dépensent leur réserves automatiquement pour ne pas permettre que les autres monnaies se dévaluent. Les spéculateurs doivent donc faire face à un système plus crédible et on plus de mal à calculer les réserves de toutes ces banques.

Le SME / Le SME et le Triangle d’incompatibilité

- L’évolution du SME peut être expliquée via le Triangle d’incompatibilité de Mundell (impossible trinity principle).

- = impossibilité d’avoir simultanément les 3 caractéristiques suivantes :

- = impossibilité d’avoir simultanément les 3 caractéristiques suivantes :

- Problème car les pays dans le MCE devaient aussi libéraliser les mouvements de capitaux, tout en voulant maintenir une politique monétaire indépendante.

- Explique les crises du SME.

Le SME / 1ère version du SME (1979-1985) : accord pour diverger

- SME conçu pour éviter d’importantes fluctuations de change intra-européennes = fixe mais ajustable.

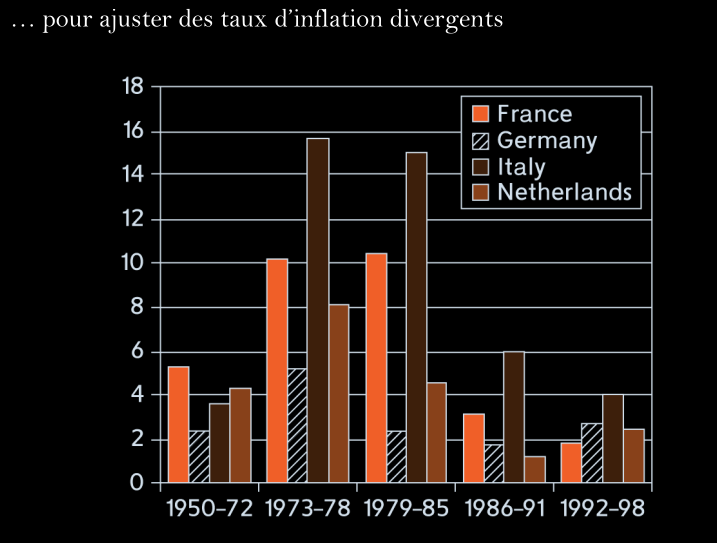

- Après le premier choc pétrolier de 1973, les taux d’inflation ont commencé à diverger, renforcé par le second choc.

- Sachant qu’en parallèle les pays devaient libéraliser les mouvements de capitaux, les pays membres du MCE font face à 2 choix :

- Plan A: consacrer leur politique monétaire à l’impératif du taux de change fixe ⇒ nécessite des taux d’inflation similaires.

- Plan B : accepter les divergences dans les taux d’inflation et ajuster les taux de change aussi souvent que nécessaire pour éviter les problèmes de compétitivité et de déficit commercial.

- Plan B est choisi par défaut dans la première période du SME.

Principales difficultés du plan B

- Entre 2 réalignements, les pays à forte inflation subissent une détérioration de leur balance commerciale.

- Les réalignements étaient facilement prévisibles ⇒ les spéculateurs accumulent des devises des pays à faible inflation contre les devises des pays à forte inflation ⇒ stabilité monétaire difficile.

Et toujours problème à admettre le plan A (cible d’inflation)

- En 1983: France a connu 3 dévaluations en 1 année, chacune au terme d’attaques spéculatives très couteuses.

- Stratégie de désinflation compétitive.

- Toutes les BC suivent la Bundesbank, utilisant dans les faits le DM comme un ancrage.

- 1987-1992: plus de réalignement pour la France.

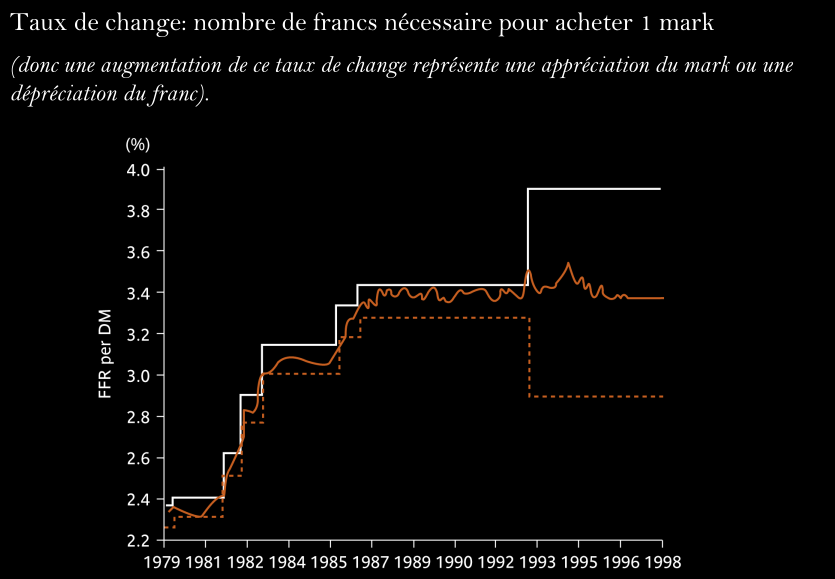

Taux de change : nombre de francs nécessaire pour acheter 1 mark (parenthèse)

- (donc une augmentation de ce taux de change représente une appréciation du mark ou une dépréciation du franc).

Suite

- Entre 1987-93 (même après la crise spéculative) la parité est dans une phase - stable. Durant cette période, pour respecter l’objectif de 1992 de l’Acte Unique Européen (signé en 1986, opérationnel en 1987), les contrôles de capitaux ont été démantelés au sein de l’Europe (formellement éliminés en 1990).

- Conformément au triangle d’incompatibilité, toutes les banques centrales ont, dans les faits, abandonné leur capacité à mener une politique monétaire indépendante.

- La seule BC libre d’agir = la Bundesbank.

- Volonté grandissante chez les autres pays de mettre en place une union monétaire – et ainsi la possibilité de retrouver un peu d’influence sur leur politique monétaire.

La crise de 1992-1993

- Durant la longue période de stabilité des taux de change (avec le DM comme ancrage) les problèmes s’accumulent :

- Les taux d’inflation ne convergent pas complétement (Italie, Espagne ou Portugal ⇒ perte dangereuse de compétitivité.

- Chute du mur de Berlin ⇒ explosion des dépenses publiques allemandes + salaires des travailleurs est-allemands réévalués ⇒ poussée d’inflation ⇒ la Bundesbank augmente brusquement ses taux d’intérêt.

- Trop haut pour les autres pays membres du MCE qui ne voulaient pas laisser le DM s’apprécier.

- Début des 1990s marquée par une faible croissance.

- Le MCE devient suspect.

- Le traité de Maastricht, signé en 1991, devait être ratifié par chaque pays membre durant l’année 1992.

- Non au Danemark.

- Attaques spéculatives commencent immédiatement, initialement contre l’Italie et le RU (cf, article : Blog Coulisses de Bruxelles.

- Les marchés attaquent: la crise monétaire de 92-93).

- La Bundesbank intervient au départ (intervention illimitée) mais arrête son soutien à la fin de 1992.

- La Lire (Italie) et la Livre (RU) sortent du MCE.

- Spéculations se dirigent alors vers les devises Irlandaise, Portugaise et Espagnole qui doivent être dévaluées à 2 reprises.

- Contagion touche ensuite la Belgique, Danemark et la France alors même que leurs monnaies n’étaient pas surévaluées.

- Les autorités monétaires adoptent en 1993 de larges bandes de fluctuations (±15%).

- Intégration monétaire semble en échec.

Un SME plus souple 1993-1998

- Le SME post-crise : diffère peu d’un régime de change flottant.

- Les parités bilatérales peuvent varier de 30%.

- Une des 5 pré-conditions pour renter dans l’UME est de rester au moins 2 ans comme membres du MCE (voir section suivante).

- L’Italie retourne dans le MCE en 1997.

- 2 nouveaux membres rentrent en 1997 : l’Autriche et la Finlande.

- Le RU et la Suède décident de rester en dehors. L’adoption de l’Euro en janvier 1999 a été accompagnée par le lancement du nouveau SME .

MCE-2 (défini dans le Traité d’Amsterdam 1997)

- Parités définies par rapport à l’Euro (abandon de la symétrie dans le système).

- Les bandes standard ±15%.

- Interventions sont toujours automatiques et illimitées mais il est clair que la BCE peut décider de suspendre cette obligation.

Pays ayant rejoint le MCE-2 puis l’UME

- La Grèce (1999, jusqu’à ce qu’elle adopte l’€ en 2001).

- De même pour la Slovénie (2007), Chypre (2008), Malte (2008), Slovaquie (2009), Estonie (2011), Lettonie (2014), Lituanie (2015), Croatie (2023).

Pays actuellement dans le MCE-2

- Le Danemark (1999) qui adopte alors ±2.25%.

- La Bulgarie depuis le 13 juillet 2020.

- Autres pays rentreront au fur et à mesures (République tchèque, Hongrie, Pologne, Roumanie).

La crise financière globale (2008-2009)

- Dérégulation financière depuis les années 1980s.

- Les banques deviennent des investisseurs avec 2 décalages: maturité et devises.

- Fragilité des banques augmente, gouvernements devront sauver si faillite.

- Développement financier, outils de plus en plus sophistiqués difficile à tracer.

Racines de la crise financière

- Mesures pour accéder à la propriété privée aux US, développement de prêts hypothécaires à risque (subprime mortgage loans).

- Chute du prix de l’immobilier aux US.

- propagation de la crise du fait des liens entre institutions financières (UK, France, Pays-Bas, Belgique et Allemagne).

- Avril 2007 the New Century Financial Corporation se déclare en faillite, d’autres commencent à ne plus honorer leurs engagements, les BC alimentent en liquidité…

Objectif : éviter la grande dépression

- Les BC se coordonnent vite, rachètent les prêts toxiques, alimentent en liquidité, politiques monétaires expansionnistes via des mesures innovantes.

- Les gouvernements, qui depuis des années portaient une attention particulière à la discipline budgétaire utilisent la politique budgétaire pour limiter la récession.

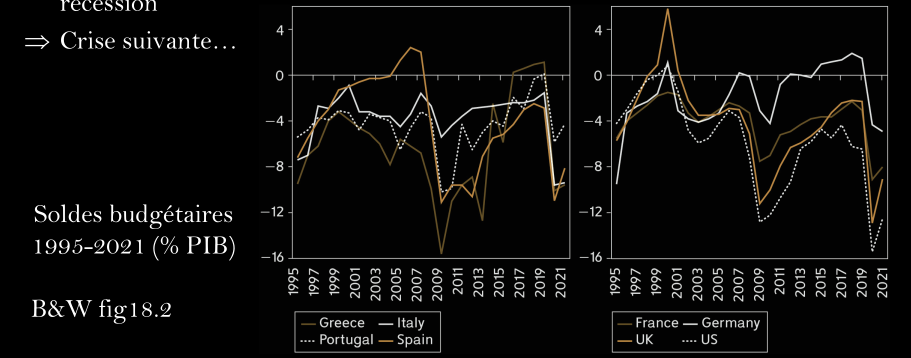

- Crise suivante…

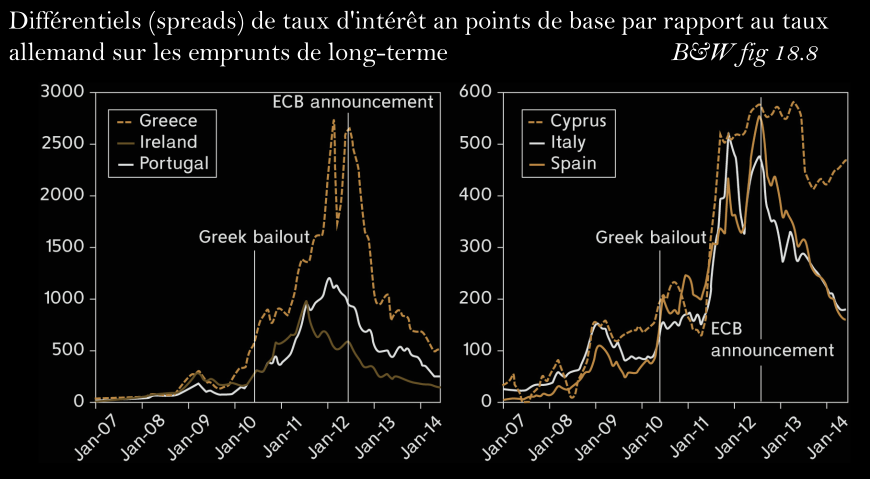

Crise grecque

- Cercle vicieux gouvernements-banques à travers les obligations, les dettes des banques deviennent celles des gouvernements, interdépendance doom loop, avec le risque suprême est qu’un gouvernement fasse défaut.

- En 2009 dette de la Grèce =127% du PIB, augmentation du taux d’intérêt auquel la Grèce peut emprunter.

- Début 2010 situation critique (échange avec le FMI) : création du Fonds européen de stabilité financière qui a pour but de préserver la stabilité financière en Europe en fournissant une assistance financière aux États de la zone euro en difficulté économique.

- Aide à la Grèce en échange d’une politique budgétaire restrictive, crise grave.

- Mais pourquoi une telle contagion au sein de la zone euro ?

- Endettement ?

- Pas de préteur en dernier ressort ? (gouvernements et banques). Dans le cas des USA plus de confiance puisqu’ils empruntent en leur propre monnaie.

- Compétitivité dans les pays à plus forte inflation ? Discipline budgétaires ?

- Erreurs politiques, messages confus ?

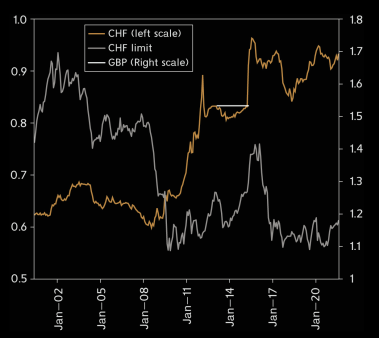

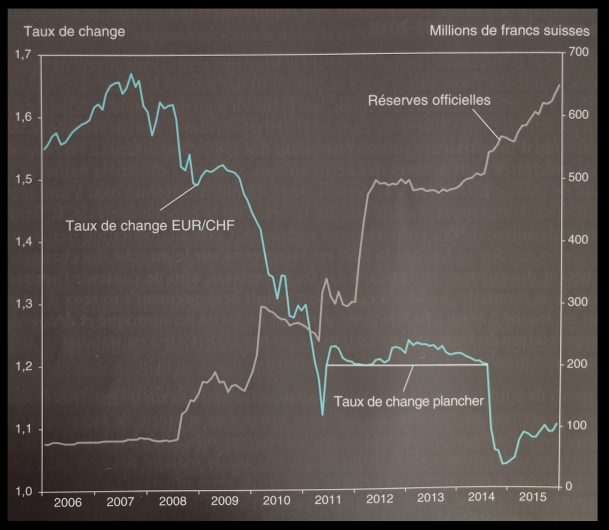

Rôle de la monnaie suisse pendant cette période ? Le statut de « monnaie refuge » Encadré KOM page 571-573-

- Crise financière de 2008 : les investisseurs, dont beaucoup de Suisses, possédant des avoirs importants a l’étrangers, se sont précipités pour acheter des actifs suisses.

- Appréciation du franc suisse.

- BNS intervient sur le marché des changes en achetant de l’€ et en vendant des CHF afin de contenir l’appréciation de la monnaie.

- Augmentation des reserves officielle en €.

- En plus BNS réduit son taux d’interet qui tombe à zero.

- Taux de chabge se stabilise en 2029.

- Crise de la ZE en 2010 :

- Appréciation spectaculaire du CHF qui impacte négativement l’economie suisse.

- En septembre 2011 mesure radicale de la BNS : Taux plancher de 1,2.

- Réserves augmentent alors encore plus rapidement du fait de spéculations, les réserves en devises de la BNS atteignent un niveau égal au ¾ du PIB suisse.

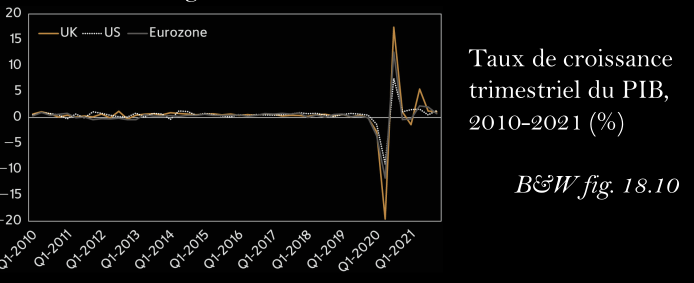

Crise Covid

- Nombreuses reformes en place - prévention de la fragilité bancaires Union bancaire, supervision), amélioration de la discipline budgétaire, nouvelles dispositions pour rendre la BCE plus agile, création du mécanisme européen de stabilité (MES) qui permet à la zone euro de disposer d’un fonds commun de créances, utilisable en cas de défaillance d’un État membre pour endiguer la crise et éviter sa propagation à toute la zone…

- Retour de la croissance, définit budgétaire sous contrôles, faible inflation.

- Et puis 2020 :

- Réaction commune et efficace

- Fermeture des activités « non-essentielles».

- Politiques budgétaires expansionnistes (avec suspension par la Commission européenne du pacte de stabilité et de croissance), transferts aux ménages et entreprises.

- BCE baisse les taux d’intérêt et relance les mesures non conventionnelles telles que le « quantitative easing», ciblant en partie ses interventions sur les pays membres lourdement endettés.

- Création d’un budget européen pour aider à la reprise (the NextGeneration EU).